平均每人140元,如果没有Haidirao,将赚钱

- 编辑:admin -平均每人140元,如果没有Haidirao,将赚钱

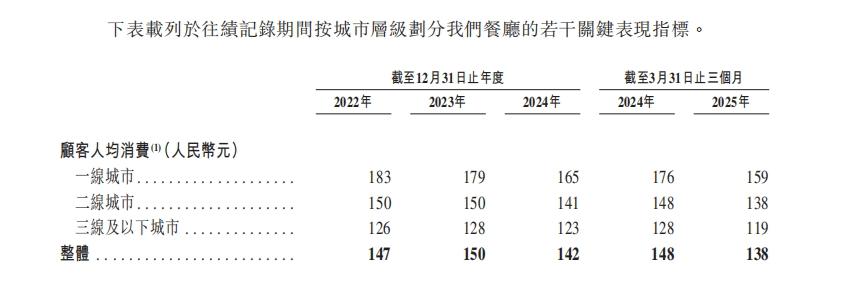

145家商店影响了香港股票OPI。在茶水谈论尺度和快餐时,Banu想要穿道路,打开通往香港证券交易所的大门。从2024年底开始,餐饮公司指导了新的资本市场中的繁荣。从小果园到绿茶,旧茶和混合容器,有许多品牌聚集在香港的存在中。火锅卡车不想一个人。 6月16日,Banu International Holdings Co.,Ltd。(以下称为“ Bannu”)为香港袋提供了前景。与谈论近年来“餐饮市场”规模和速度的玩家相比,Banu似乎是另一种选择。强调直接销售,他看起来像“生产主义”,尖叫的服务不是卡车的特征,并指出了Haidilao行业的兄弟。最后,我们在红海中创建了自己的道路,并带有流行产品。现在,Banu正式展示G您的王牌在资本市场上。根据传单的数据,有145家商店,收入为23.1亿,在2024年的收入为1.9亿。近年来,人均消费水平的水平仍然高约140元,高于Haidilao。这个热锅品牌是否被认为是“产品代表团代表”?在市场上已经有多年的Haidilao距离Haidilao有多远?发布后,您将面临哪些变量? Banu平均每人140元吗? Banu成立于2001年,他的第一家商店在Hean He,Anyan开设了。这个名字听起来很“四川”,就像binchen和guokan的“新消费力量”,但它是一个来自河南的品牌。当时,Haidilao已成立了七年,并以其最终的服务赢得了热锅行业的支持。 Banu的创始人Du Zombing曾经说过:“并不是说Banu从未从Haidirao那里学到任何东西。当Banu于2009年加入Zhengzhou时,他在办公室里three years in a row." However, because Haidirao is in the front, Banu is always warm. Banu is really clarified became a label in 2012. Banu focused his brand on his product Signature Maodu and officially renamed "Bannu Taido Hotpot" and shouted the controversial slogan: "The service is not a feature of Banu, Tipe or Soup Soup." The movement raided the way for the "productivity" proposed in 2015,但这也意味着“ Haidirao隐藏”。但是,随着BANU的发展,Banu的范围截至2025年,Banu的范围是,Banu的范围是,Banu的范围更加明确,但Banu的范围是,Banu的范围更加明确,但在Banu中,Banu的直接控制范围是145年,lemas的策略变得更加明确,而不是84.74.74.74.74纯直接销售和相对限制了商店的开放速度。IGN,BANU采用中央和低期区域(例如中央市场),在2级城市中有114家商店,占总数的78.6%,在第一个城市只有31家商店。商店的数量正在增加,但收入也在增加。前景表明,从2022年到2024年,Banu的总收入为14.33。 2025年第一季度的212亿,2.307亿和2.307亿,去年同期增长了25.7%。在纯销售方式中,这种增长率并不慢。但是,除了增长外,Alson还有关于“ Banu太昂贵”的问题。 2023年,巴努(Banu)的“空教皇”事件给许多消费者留下了深刻的印象。桌子上以18元的价格以5元的价格分别在桌子上送出富含硒的土豆。今年早些时候,杜邦宾在直播期间引起了争议,这是因为“热点不服务低级人士”和“如果他们的每月薪水为5,000,不吃锅,不吃辣的薪水他后来解释说,他的讲话是从上下文中取出的,但仍然留下了消费者思维中“面锅”的印象。从数据法官来看,这个“昂贵”当然不是一种幻想。Dianping在北京,Banu Tripe中的Hotpot商店的平均客户价格在Banu Tripe中的平均客户价格约为160 Yuan,而Preengt Prospect则是左右的prospect of Shiption tospect of Haidialao的平均价格,即Haidialao ye 120 Yuuan to 120 Yuuan左右。 2025年,货车客户的消费水平始终在140元中,作为参考,在2024年中,中国的海德拉(Haidilao)的人均消费水平为95.7 rean,平均持续时间是Banu的平均持续时间。从2022年到2024年,卡车的净调整后收益分别为2.9%,6.8%,8.5%和10.8%T,从2022年到2024年的Haidilao运营利润率分别为4.7%,10.8%和14.6%。换句话说,Banu的人均消费量高于Haidirao,但其赚钱能力并不能同时保持。经常比较的这两个大麻品牌之间的真正区别是什么? Haidilao有多远?让我们看看我们赚钱的能力。在2024年,Haidilao的收入为4275亿,Bhanu的18倍,净利润为47亿,而Banu同时获得了1.9亿元人民币。乍一看,这与商店的数量有关,自2024年底以来,海迪洛只拥有1,368家商店和145辆卡车。第一个大约是第二次。一家商店盈利能力的大致估计是,Haidilao在2024年将捐赠约31.23亿元人民币,约344万元人民币。Banu的平均收入为1591万元,约135万元人民币,差距仍然很明显。后面不是t只有“许多商店”,也是由量表效应引起的谈判能力。特别是,在很大程度上取决于原材料供应的锅中,只能通过建立足够大的网络来压实空间。让我们看看戏剧性的小说。餐饮业的中央效率指标是计费。 2024年,海迪拉拉的平均每日计费率为O 4.1倍,而2023年为3.8倍。每年收到4.15亿个客户,比上一年增加了4.5%。台湾的一般计费率从2025年第一季度的3.0增加到3.7,但低于Haidirao。台湾税率更高意味着与租金,人才和团队相同的投资收益率更高。背后有一个更强大的组织编程功能和一个服务系统,Haidilao形成了一个系统和一个成熟的标准化组织模型。最后,从收入结构的角度来看更加多样化,包括六件:餐厅管理,携带食物,调味品和成分销售,其他餐厅管理和特许经营。最大的是Haidilao的收入来自餐厅的收入,占总收入的90%以上。但是,在过去的两年中,他们的关键收入迅速增长,2024年达到12.54亿元人民币,比上一年增加了20.4%。其他餐饮业务收入在2023年的3.46亿美元中也增加了39.6%,达到了2024年的4.83亿,这主要是由于“红色格拉纳达计划”推出的其他创新餐饮品牌。相比之下,Haidilao的收入相对单身,重点是主要食品业务,即携带食品业务,主要基于餐馆。在2025年的第一季度,业务的这一部分收入占98.2%。从商店的大小到系统的效率,原材料和收入结构的成本,我们可以看到仍然有GRE在Banu和Haidilao之间的差距。他“生产”可以支持品牌的个性,但是尚不清楚您是否可以支持资本想要的利润模型。市场仍在增长,但是卡车前面有三个障碍。像大多数连锁品牌一样,Banu在凶猛的大麻市场中遵循了一条相对独特的道路,它不信任加入迅速占领土地,而是坚持直接销售,专注于生产主义和差异。但是,列表意味着您必须面对更复杂的测试问题,卡车前有三个阈值。总体上分散了0.4%和3.1%。根据Frost&Sullivan数据的数据,2024年中国最佳热门品牌的总市场份额约为8.1%,而五个最佳高质量船只品牌的总市场份额约为9.1%。 Banu市场份额并不是绝对的优势,但与此同时,该行业越来越竞争Tive。根据Hongju.com的数据,2024年关闭了300,000多家锅商店,这使其成为最受欢迎的餐饮领域之一。此外,消费者消费水平的锅通常下降了。在这种情况下,还存在有关是否可以维护高端路线的市场问题。由香格咨询公司(Shangqi Consulting)发行的“热门人事餐饮2025”的研究报告表明,选择一家火锅餐厅的消费餐厅和价格时必须关注的第一件事,品牌和声誉将继续。自去年以来,这也导致了昂贵的花盆的集体“价格降低”浪潮。 2024年,Haidilao的平均客户价格降至97.5元。 Nan Hotpot推出了3.0型型号,将人均消费量减少到70-80元。 Shuang Hotpot还发射了“从8.8元开始的底部,从9.9元开始的肉盘和素食开始,以6.6元开始。米饭6元,吃6年。此外,巴努(Banu)去年实施了第一个价格调整,北京市场的客户价格降至160年。他们无法降低频率阈值以创建更多的食物场景,很难仅仅根据产品保费来利用增长。最后,越来越多的火锅品牌专注于最小的市场。这正是Banu具有其优势。在Banu商店中,约有79%的人在第二层和城市,但这种相对优势受到竞争对手的迫害。弗罗斯塔·莱文(Frostsa Levin)的报告说,中国大麻产业将从2024年至2029年保持稳定的增长。年度复合增长率为6.5%,其中优质盆栽的增长率更重要,每年的复合增长率为7.8%,但可能低于第三城市。到2029年,市场规模将增加5135亿,预计总增长率将为7.1%。这个允许威尔我认为,Hotpot品牌集中在2024年Haidilao的62个新门上。一些大麻品牌也专注于低层城市。这意味着低层城市的未来“提供”属于一个新的战场,而不是特定的公司。在这一点上,多个城市中海德劳餐厅的数量和收入仍然是中国恢复最具想象力的线索之一,但强度远高于以前。 Banu在资本市场中的故事才刚刚开始。

145家商店影响了香港股票OPI。在茶水谈论尺度和快餐时,Banu想要穿道路,打开通往香港证券交易所的大门。从2024年底开始,餐饮公司指导了新的资本市场中的繁荣。从小果园到绿茶,旧茶和混合容器,有许多品牌聚集在香港的存在中。火锅卡车不想一个人。 6月16日,Banu International Holdings Co.,Ltd。(以下称为“ Bannu”)为香港袋提供了前景。与谈论近年来“餐饮市场”规模和速度的玩家相比,Banu似乎是另一种选择。强调直接销售,他看起来像“生产主义”,尖叫的服务不是卡车的特征,并指出了Haidilao行业的兄弟。最后,我们在红海中创建了自己的道路,并带有流行产品。现在,Banu正式展示G您的王牌在资本市场上。根据传单的数据,有145家商店,收入为23.1亿,在2024年的收入为1.9亿。近年来,人均消费水平的水平仍然高约140元,高于Haidilao。这个热锅品牌是否被认为是“产品代表团代表”?在市场上已经有多年的Haidilao距离Haidilao有多远?发布后,您将面临哪些变量? Banu平均每人140元吗? Banu成立于2001年,他的第一家商店在Hean He,Anyan开设了。这个名字听起来很“四川”,就像binchen和guokan的“新消费力量”,但它是一个来自河南的品牌。当时,Haidilao已成立了七年,并以其最终的服务赢得了热锅行业的支持。 Banu的创始人Du Zombing曾经说过:“并不是说Banu从未从Haidirao那里学到任何东西。当Banu于2009年加入Zhengzhou时,他在办公室里three years in a row." However, because Haidirao is in the front, Banu is always warm. Banu is really clarified became a label in 2012. Banu focused his brand on his product Signature Maodu and officially renamed "Bannu Taido Hotpot" and shouted the controversial slogan: "The service is not a feature of Banu, Tipe or Soup Soup." The movement raided the way for the "productivity" proposed in 2015,但这也意味着“ Haidirao隐藏”。但是,随着BANU的发展,Banu的范围截至2025年,Banu的范围是,Banu的范围是,Banu的范围更加明确,但Banu的范围是,Banu的范围更加明确,但在Banu中,Banu的直接控制范围是145年,lemas的策略变得更加明确,而不是84.74.74.74.74纯直接销售和相对限制了商店的开放速度。IGN,BANU采用中央和低期区域(例如中央市场),在2级城市中有114家商店,占总数的78.6%,在第一个城市只有31家商店。商店的数量正在增加,但收入也在增加。前景表明,从2022年到2024年,Banu的总收入为14.33。 2025年第一季度的212亿,2.307亿和2.307亿,去年同期增长了25.7%。在纯销售方式中,这种增长率并不慢。但是,除了增长外,Alson还有关于“ Banu太昂贵”的问题。 2023年,巴努(Banu)的“空教皇”事件给许多消费者留下了深刻的印象。桌子上以18元的价格以5元的价格分别在桌子上送出富含硒的土豆。今年早些时候,杜邦宾在直播期间引起了争议,这是因为“热点不服务低级人士”和“如果他们的每月薪水为5,000,不吃锅,不吃辣的薪水他后来解释说,他的讲话是从上下文中取出的,但仍然留下了消费者思维中“面锅”的印象。从数据法官来看,这个“昂贵”当然不是一种幻想。Dianping在北京,Banu Tripe中的Hotpot商店的平均客户价格在Banu Tripe中的平均客户价格约为160 Yuan,而Preengt Prospect则是左右的prospect of Shiption tospect of Haidialao的平均价格,即Haidialao ye 120 Yuuan to 120 Yuuan左右。 2025年,货车客户的消费水平始终在140元中,作为参考,在2024年中,中国的海德拉(Haidilao)的人均消费水平为95.7 rean,平均持续时间是Banu的平均持续时间。从2022年到2024年,卡车的净调整后收益分别为2.9%,6.8%,8.5%和10.8%T,从2022年到2024年的Haidilao运营利润率分别为4.7%,10.8%和14.6%。换句话说,Banu的人均消费量高于Haidirao,但其赚钱能力并不能同时保持。经常比较的这两个大麻品牌之间的真正区别是什么? Haidilao有多远?让我们看看我们赚钱的能力。在2024年,Haidilao的收入为4275亿,Bhanu的18倍,净利润为47亿,而Banu同时获得了1.9亿元人民币。乍一看,这与商店的数量有关,自2024年底以来,海迪洛只拥有1,368家商店和145辆卡车。第一个大约是第二次。一家商店盈利能力的大致估计是,Haidilao在2024年将捐赠约31.23亿元人民币,约344万元人民币。Banu的平均收入为1591万元,约135万元人民币,差距仍然很明显。后面不是t只有“许多商店”,也是由量表效应引起的谈判能力。特别是,在很大程度上取决于原材料供应的锅中,只能通过建立足够大的网络来压实空间。让我们看看戏剧性的小说。餐饮业的中央效率指标是计费。 2024年,海迪拉拉的平均每日计费率为O 4.1倍,而2023年为3.8倍。每年收到4.15亿个客户,比上一年增加了4.5%。台湾的一般计费率从2025年第一季度的3.0增加到3.7,但低于Haidirao。台湾税率更高意味着与租金,人才和团队相同的投资收益率更高。背后有一个更强大的组织编程功能和一个服务系统,Haidilao形成了一个系统和一个成熟的标准化组织模型。最后,从收入结构的角度来看更加多样化,包括六件:餐厅管理,携带食物,调味品和成分销售,其他餐厅管理和特许经营。最大的是Haidilao的收入来自餐厅的收入,占总收入的90%以上。但是,在过去的两年中,他们的关键收入迅速增长,2024年达到12.54亿元人民币,比上一年增加了20.4%。其他餐饮业务收入在2023年的3.46亿美元中也增加了39.6%,达到了2024年的4.83亿,这主要是由于“红色格拉纳达计划”推出的其他创新餐饮品牌。相比之下,Haidilao的收入相对单身,重点是主要食品业务,即携带食品业务,主要基于餐馆。在2025年的第一季度,业务的这一部分收入占98.2%。从商店的大小到系统的效率,原材料和收入结构的成本,我们可以看到仍然有GRE在Banu和Haidilao之间的差距。他“生产”可以支持品牌的个性,但是尚不清楚您是否可以支持资本想要的利润模型。市场仍在增长,但是卡车前面有三个障碍。像大多数连锁品牌一样,Banu在凶猛的大麻市场中遵循了一条相对独特的道路,它不信任加入迅速占领土地,而是坚持直接销售,专注于生产主义和差异。但是,列表意味着您必须面对更复杂的测试问题,卡车前有三个阈值。总体上分散了0.4%和3.1%。根据Frost&Sullivan数据的数据,2024年中国最佳热门品牌的总市场份额约为8.1%,而五个最佳高质量船只品牌的总市场份额约为9.1%。 Banu市场份额并不是绝对的优势,但与此同时,该行业越来越竞争Tive。根据Hongju.com的数据,2024年关闭了300,000多家锅商店,这使其成为最受欢迎的餐饮领域之一。此外,消费者消费水平的锅通常下降了。在这种情况下,还存在有关是否可以维护高端路线的市场问题。由香格咨询公司(Shangqi Consulting)发行的“热门人事餐饮2025”的研究报告表明,选择一家火锅餐厅的消费餐厅和价格时必须关注的第一件事,品牌和声誉将继续。自去年以来,这也导致了昂贵的花盆的集体“价格降低”浪潮。 2024年,Haidilao的平均客户价格降至97.5元。 Nan Hotpot推出了3.0型型号,将人均消费量减少到70-80元。 Shuang Hotpot还发射了“从8.8元开始的底部,从9.9元开始的肉盘和素食开始,以6.6元开始。米饭6元,吃6年。此外,巴努(Banu)去年实施了第一个价格调整,北京市场的客户价格降至160年。他们无法降低频率阈值以创建更多的食物场景,很难仅仅根据产品保费来利用增长。最后,越来越多的火锅品牌专注于最小的市场。这正是Banu具有其优势。在Banu商店中,约有79%的人在第二层和城市,但这种相对优势受到竞争对手的迫害。弗罗斯塔·莱文(Frostsa Levin)的报告说,中国大麻产业将从2024年至2029年保持稳定的增长。年度复合增长率为6.5%,其中优质盆栽的增长率更重要,每年的复合增长率为7.8%,但可能低于第三城市。到2029年,市场规模将增加5135亿,预计总增长率将为7.1%。这个允许威尔我认为,Hotpot品牌集中在2024年Haidilao的62个新门上。一些大麻品牌也专注于低层城市。这意味着低层城市的未来“提供”属于一个新的战场,而不是特定的公司。在这一点上,多个城市中海德劳餐厅的数量和收入仍然是中国恢复最具想象力的线索之一,但强度远高于以前。 Banu在资本市场中的故事才刚刚开始。